Подводные камни супервыгодных предложений

А сейчас я постараюсь ответить на вопрос, выгодно ли брать автокредит в банке, автосалоне или где бы то ни было еще. Развеиваю сказки о 3 уловках-суперпредложениях.

Кредит без процентов

На рынке автокредитования встречаются и супервыгодные предложения. Например, кредит с нулевой процентной ставкой на отдельные модели. Такая щедрость объясняется просто: дилер согласен продать автомобиль со скидкой, размер которой примерно равен сумме начисленных процентов. Либо банк выдает автосалону деньги на покупку авто, тот продает его своим клиентам, а банк получает право требовать у заемщиков возврата долга (схема факторинга).

Минусы кредита без процентов: высокая процентная ставка, первоначальный взнос от 50%, дорогая страховка и короткий срок погашения (до двух лет). И конечно, выбор моделей авто будет крайне «бедненьким».

Кредит без КАСКО

Поставьте себя на место банка. Автомобиль – один из самых «неудобных» залогов. Его могут угнать или серьезно повредить в ДТП. На этот случай и оформляется полное КАСКО. Даже если от машины остается один бампер – страховая компания вернет банку остаток кредита с процентами. Отсюда и требование об обязательном страховании.

А если заемщик не хочет оформлять страховой полис на 5 лет? Можно выдать кредит и без него. Но с большим первоначальным взносом (от 50% стоимости авто) и под грабительские проценты. Банку нужно минимизировать свои риски.

Затраты на автокредит с КАСКО и без него практически одинаковы. Но если с машиной (или с Вами) что-то случится, форс-мажорные расходы полностью лягут на заемщика.

Экспресс-кредит, кредит без первоначального взноса или без справок о доходах

Заманчиво прийти в салон без копейки в кармане и уехать оттуда на новенькой иномарке. Мнение экспертов: любую «поблажку» в отношении заемщика банк обязательно компенсирует в свою пользу! Чем больше банк идет Вам навстречу (например, не требует подтверждать размер дохода справками с работы), тем дороже клиенту придется заплатить за «лояльность».

Самые выгодные автокредиты выдаются заемщикам с подтверждением дохода, полной страховкой и большим первым взносом. И, на мой взгляд, если вы все равно решились на этот шаг, ради скидки в процентной ставке заморочиться стоит.

Забыл упомянуть еще об одной уловке, которую часто используют автосалоны. В стоимость кредита закладываются дополнительные товары и услуги (например, дополнительное или навесное оборудование). Сумма кредита вырастает – как и размер конечной переплаты.

Пять минусов покупки машины в кредит

Удорожание автомобиля

За пять лет средняя переплата по автокредиту составляет примерно 50%. И это без учета навязанного обязательного страхования! При этом сам автомобиль (в отличие, от недвижимости или бизнеса) дешевеет с каждым годом. После выезда из салона новенькое авто теряет в стоимости примерно 10%.

Обязательная страховка

Согласитесь, не каждый автолюбитель страхует свое авто «от всего на свете». Но если авто куплено за счет банковского кредита, придется покупать и КАСКО, и ОСАГО! Страховку нужно будет оплачивать либо отдельно, либо включать ее стоимость в кредит. И каждый месяц платить проценты еще и по страховке.

Каждый банк работает только со «своими» страховыми компаниями. В итоге заемщику приходится покупать не самый дешевый на рынке продукт.

Нагрузка на семейный бюджет

Кредит – это лишняя (и, на мой взгляд – ненужная) нагрузка на семейный бюджет. Платить банку немаленькую сумму придется на протяжении нескольких лет. А в период падения экономики стоит больше работать над сохранением накоплений и ростом доходов, а не искать себе еще одну «головную боль».

Время и силы на оформление

Если Вы покупаете машину в автосалоне за собственные средства – нужно лишь выбрать машину, оплатить покупку и оформить все документы. Если то же самое Вы делаете за счет заемных средств, то придется определяться с банком, собирать и подавать документы, ждать решения и подписать кучу бумаг. Вроде бы ерунда, но времени и сил на это уйдет немало.

Два вида кредита: сходство и отличия

Сходств много по причине того, что оба варианта покупки машины являются покупкой на кредитные деньги. Поэтому их надо вернуть через определенное конкретным банком время и заплатить за пользование проценты. Эти принципы справедливы для любого вида кредитования.

Есть одно принципиальное отличие автокредита и потребительского займа. Первый – это целевой кредит на приобретение транспортного средства: легкового или грузового авто, мотоцикла. Банк не допустит, чтобы вы использовали их средства на другие цели. Второй – нецелевой кредит на любые цели, т. е. вы просто берете деньги в долг и тратите их по своему усмотрению. Из этого главного отличия вытекают и все остальные:

- У потребительского кредита ставки выше. Банк не знает, на что вы потратите деньги, поэтому страхует себя высокими процентами от возможных неплатежей.

- В классическом потребительском кредите нет залога. В автокредите покупаемая машина является обеспечением по кредиту. Пока долг не погашен полностью, авто находится в залоге у банка.

- Максимальная сумма при автокредитовании зачастую выше, потому что приобретаются машины не только эконом, но и премиум-класса.

- По автокредиту нужен первоначальный взнос, по потребительскому – нет.

- Дополнительные расходы при автокредитовании. Например, оформление полиса Каско и пр.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Рассмотрим подробнее плюсы и минусы двух вариантов покупки машины.

Что такое автокредит

Понятие автокредит практически не отличается от обычного кредита. Это деньги, которые может предоставить банк для покупки поддержанного либо нового автомобиля. Для того чтобы иметь гарантии выплаты суммы вовремя в залог берется машина, что предполагает невозможность перепродать ее. Не стоит рассчитывать на работу банка без получения для себя выгоды. Обычно платой выступают проценты и комиссии, которые и составляют прибыль для кредитной организации поэтому, если в рекламе говорится о рассрочке без лишних трат не стоит надеяться, что вас это обойдет стороной.

Совет!

При получении кредита банк будет брать небольшой процент за свою работу поэтому, чтобы не получить штраф требуется вовремя вносить платеж.

Какие возникают расходы?

Перед тем как покупать машину в автосалоне, следует заранее выяснить, какое количество средств будет потрачено на эти цели. К основным расходам включается:

- приобретение выбранного нового автомобиля;

- покупка полиса ОСАГО или КАСКО;

- установки дополнительных элементов, представленных видеорегистраторами, защитой и другими предметами;

- постановка машины на учет;

- расходы на ТО;

- оплата дополнительных опций, к которым относится антикоррозийная обработка, тонировка, аудиоподготовка и другие работы специалистов;

- приобретение элементов, которые должны иметься в каждой машине на основании требований ПДД, причем сюда включается огнетушитель, аптечка, знак аварийной остановки и иные элементы.

Если для приобретения машины используются заемные средства, то учитывается необходимость ежемесячного перечисления определенной суммы средств банку для погашения кредита

При оформлении займа важно много внимания уделять оформлению платежных бланков и кредитного договора. На основании подписанного соглашения заемщик получает график платежей, по которому им должны вноситься средства в счет оплаты кредита

Схемы обмана в автосалоне, который предлагает новые автомобили дешевле официальной цены.

Нет ПТС.

Формально, это не обман. Логика тут такая — на эти автомобили нет ПТС, когда они будут неизвестно, делается это по двум причинам:

- получение кэша (в этом случае следующие покупатели оплатят автомобили предыдущих т.е. своего рода пирамида).

- обман иногородних покупателей и принуждение их к покупке автомобилей дороже.

Часть автовладельцев будут ждать свои автомобили, а часть возьмет машины с ПТС.

Весь расчет, на то что вы согласитесь приобрести автомобиль подороже зато здесь и сейчас. Весьма вероятно, что у этого автомобиля будет куча допов. и цена будет ВЫШЕ цены официального дилера.

Ранее про это даже выходили репортажи по ТВ:

“Мутный” кредитный договор.

Это классика жанра. Схема примерно следующая — вам предложат новый автомобиль, старого года выпуска по вкусной цене в кредит от “своего” банка под 4-6% годовых, в то время когда ставка для автокредита начинается от 15%… Вы на радостях подпишите договор, но мелким шрифтом там окажется включено страхование жизни на весь срок кредита, при этом вашу жизнь оценят в 150 т.р. или увеличенная ставка — подсунут на подпись 5-6 листов про ставку 4-6% а в итоге эти ставки просуммируют, расчет идет на тех кто подписывает документы не читая.

Вот видео на эту тему от Ярослава Ефремова:

Лично я сталкивался с кредитом от Совкомбанка под 10% годовых, но схема была такой — если вы 3 года платите платежи по ставке 10% вам списывают остаток долга, досрочно гасить нельзя, а при малейшей просрочке, эффективная ставка по кредиту оказывается 52% годовых. Т.е. даже автокредит от банка Тинькофф под 22% годовых это честный продукт (они хотя бы не скрывают размер ставки).

Завышение цены.

Именно этот вариант я и рассматривал в первой части статьи. Сама машина в базовой комплектации действительно стоила 385000 рублей, но купить ее можно только с рядом условий, которые поднимали цену существенно выше официальной.

Конкретно в моем случае — машину по этой цене надо было ждать, хотя по телефону сказли что она в наличии, а на имеющуюся уже установили допы и при покупке надо отдельно оплатить торговую наценку и услугу по сопровождению сделки.

Сама схема строиться на том, что для покупки необходима оплата различных комиссий, сборов, обязательная предпродажная подготовка, и т.п. там уж как извернуться юристы салона….

Рассчитывают такие салоны на «лопухов из региона». Подробно про этот вид мошенничества рассказывает Ильдар Автоподбор:

Мошенничество с предоплатой.

Это самая “гнилая” из всех схем! Такой “чернухой”, автосалоны могут заниматься только с прикрытием правоохранительных органов.

Если вы не увидели обман на этапе подписания договора — прощайтесь с предоплатой на 100% или платите за машину значительно завышенную цену. Их договоры составлены грамотными юристами и в суде они будут формально правы! поэтому внимательно читайте, что подписывайте!

Основная идея автосалона — взять с человека задаток! (задаток, в отличие от предоплаты, не возвращается).

Обычно это происходит так:

- покупателю дают прокатиться на его будущей новой машине.

- он на радостях подписывает договор задатка и вносит его в сумме 50-100 т.р. в зависимости от стоимости машины и наглости салона. делается это якобы для того, чтобы начали готовить документы. В договор задатка будет включен пункт “Задаткодатель имеет право на возврат залога в случае перечисления на расчетный счет Продавца полной стоимости автомобиля.” Менеджеры вам расскажут, что это касается только юридических лиц, которые платят по безналу и вы успокоитесь!

- сам обман кроется в окончательном договоре купли продажи — там будет указана полная стоимость автомобиля, ровно как на сайте, и на ценнике и в договоре задатка, но стоимость указана без торговой наценки, которую надо оплатить отдельно.

По итогу вы или дарите задаток, или покупает автомобиль гораздо дороже чем у официалов.

Это были основные схемы обмана с которыми доводилось встречаться мне или моим друзьям/родственникам.

Заключение.

На этом у меня сегодня все. Я надеюсь, теперь вы понимаете, почему в автосалонах машины дешевле чем у официального дилера, и никогда не попадете на удочку мошенников.

Если вы знаете другие способы обмана от “серых” автосалонов или хотите поделиться своей историей — пишите их в комментарии, с удовольствием дополню статью.

Как вернуть машину, купленную в кредит: пошаговая инструкция

Для возврата транспортного средства, приобретенного в кредит, следует написать заявление в автосалон. В случае, когда машина находится в залоге у банка по кредитному договору, потребуется привлечь к этой проблеме кредитную организацию.

Рассмотрим пошаговый алгоритм возврата кредитной машины:

- В целях фиксации факта возникновения неисправностей транспортного средства покупатель обращается к дилеру, у которого оно было приобретено. Сотрудники автосалона проводят диагностику и составляют акт о наличии дефектов.

- Клиент пишет заявление продавцу о бесплатном устранении недостатков.

- Автосалон в течение 20 дней проводит восстановительный ремонт. Если срок ремонта затянулся, то следует потребовать расторжения сделки.

- В течение 10 дней продавец возвращает денежные средства за автомобиль. Если автосалон проигнорировал требование покупателя, то следует составить повторную претензию.

В случае возникновения сложностей при проведении переговоров с сотрудниками автосалона, рекомендуем обратиться к опытному юристу, который поможет разобраться в ситуации и в случае необходимости составит претензию продавцу.

Как банк продает залоговый автомобиль

Как правило, банки выкладывают информацию о продаже залоговых автомобилей на своих сайтах, прикрепляя фотографии и указывая стартовую стоимость машины. Проводится аукцион. Официально участвовать в нем должно не менее трех человек. Участниками могут быть как физические, так и юридические лица. Имеются сообщения граждан, интересовавшихся приобретением у банков залогового имущества, о том, что им предлагали поучаствовать в аукционе с подставными лицами.

Победитель торгов должен выплатить стоимость покупаемой машины. Если ему не хватает собственных денег, то возможно оформление автокредита в этом же банке. На регистрацию авто в ГИБДД новоиспеченному владельцу дается 10 дней.

Распространенный вопрос – какие финансовые организации занимаются продажей залогового конфиската? В настоящее время приобрести изъятый у должника автомобиль можно практически у любого кредитора при наличии такого авто на балансе. Еще недавно автокредиты выдавали многие российские банки, однако финансовое положение в стране ухудшилось, и часть заемщиков оказалась неплатежеспособной. Поэтому конфискованного залогового имущества в собственности банков достаточно много.

Например, чтобы продавать конфискат, Сбербанк разработал специальную кампанию «Сбербанк Лизинг». Условия участия в этой программе и информация о наличии машин размещены на официальном сайте. Также реклама реализуемых залоговых авто осуществляется Сбербанком на других площадках, например, на «Авито».

Как самостоятельно продать залоговый автомобиль

Машина, находящаяся в залоге, может быть продана заемщиком с согласия кредитора, если в договоре не установлен другой порядок реализации залогового имущества. При этом авто все равно остается в залоге. И покупателю нужно иметь в виду, что на автомобиль могут обратить взыскание независимо от того, в чьей собственности он находится на момент обращения взыскания.

Существует реестр залогов движимого имущества, в который обязательно нужно вносить информацию о наличии обременения на авто в порядке, установленном законодательством о нотариате. Как только в этом реестре появляется информация о том, что автомобиль является залоговым, покупатель автоматически считается уведомленным об этом. Признание добросовестности приобретателя в случае обращения взыскания на авто в таком случае невозможно.

Даже если у должника получается реализовать залоговый автомобиль, новый владелец не может поставить его на учет в ГИБДД: при наличии обременения транспортные средства не регистрируют. Тем не менее существуют законные способы продажи машины, находящейся в залоге.

- Продажа по доверенности. Если должник находит желающего приобрести залоговый автомобиль, он может оформить на покупателя генеральную доверенность и, получив деньги за авто, внести их в счет своего долга по автокредиту. Когда задолженность будет закрыта, новому собственнику машины станет доступна ее регистрация в ГИБДД.Конечно, вероятность найти покупателей залогового имущества очень низкая, поскольку всегда есть риск отмены продавцом действия доверенности после получения им денег. В таком случае покупатель теряет и средства, и право на владение автомобилем. При продаже по доверенности стороны должны полностью доверять друг другу, поэтому такая схема используется, как правило, родственниками, хорошими друзьями.

- Гашение задолженности перед банком покупателем ТС. Этот способ продажи залогового имущества идентичен описанному выше. Заемщику, который не может платить по кредиту, необходимо уведомить банк о желании продать авто. Поскольку кредитор заинтересован в том, чтобы ему вернули средства в полном объеме, скорей всего, он возражать не будет, особенно если клиент добросовестный и раньше не допускал просрочек. После погашения покупателем кредитного долга продавца банк отправит в реестр движимого имущества информацию о том, что с автомобиля сняты залоговые ограничения, и новый владелец сможет пройти регистрацию транспортного средства в ГИБДД.

-

Смена залогового имущества. Еще один способ продажи авто в залоге. Должник может предоставить кредитору в качестве залога другое имущество, чтобы обеспечить автокредит. Существуют следующие варианты:

- недвижимое имущество;

- другой автомобиль;

- драгоценности и т. д.

Конечно, заемщик должен документально подтвердить, что он является собственником нового залогового имущества. После того как обременение с машины будет снято и перенесено на альтернативный залог, ее можно будет продать без опасений, что в ГИБДД откажутся регистрировать ТС на покупателя.

Если у должника нет другого имущества, которым можно обеспечить заем, залогодателем может выступить потенциальный покупатель авто, который после сделки выплатит оставшуюся сумму задолженности банку. Такая схема труднореализуема, поскольку требует переоформления большого количества документов и согласия заемщика, покупателя и кредитора.

- Продажа залогового автомобиля компании, которая скупает авто с пробегом. Этот способ позволяет быстро реализовать машину в залоге (обычно сделка проводится в день обращения). Главный недостаток его заключается в том, что компании покупают залоговые ТС очень дешево. Кроме того, они заинтересованы в приобретении авто с небольшим пробегом. И если машине уже 7–10 лет, продать ее очень трудно. Реализация еще более старых автомобилей практически невозможна (их могут купить лишь за символическую сумму).Есть у этого варианта и преимущество: должнику не нужно урегулировать сложившуюся ситуацию с кредитором – этим занимается фирма, которая покупает у него машину.

3) Гарантия на автомобиль скорее всего закончится раньше, чем вы выплатите автокредит

Большинство людей покупают новые автомобили в связи с тем, что не хотят головной боли и неопределенности при владении подержанной машиной. Ведь купив новый автомобиль многие из нас считают, что им не придётся беспокоится о его техническом состоянии и не переживать за то, как относился к машине предыдущий владелец.

Так же многие люди боятся покупать подержанные автомобили в связи с большим количеством продавцов обманщиков. В конечном итоге люди хотят душевного спокойствия при владении автомобилем, приобретая для себя новую и с неповторимым запахом машину в автосалоне, да еще и с заводской гарантией.

Но в момент покупки нового автомобиля мало кто из нас задумывается, что гарантия на автомобиль будет длиться не вечно. Время летит очень быстро и вы не успеете оглянуться, как кончится заводская гарантия на машину. Также, после покупки нового автомобиля вы очень быстро поймете, что запах новизны постепенно куда-то улетучился из салона вашей машины.

В настоящий момент средняя продолжительность заводской гарантии на автомобили продаваемые в России, составляет 3 года. Соответственно, оформив автокредит например, на 5 лет, вы еще целых 2 года будете продолжать выплачивать кредит после того, как кончится гарантия на вашу машину. В итоге вы окажетесь в точно такой же ситуации, как при случае, если бы купили подержанный автомобиль.

И скорее всего после окончания гарантии машина обязательно преподнесёт вам сюрприз, который будет связан либо с плановой заменой дорогой запчасти, или же с каким-то дорогим ремонтом. Так что, помимо ежемесячных платежей по кредиту после истечения срока гарантии на машину, готовьтесь к существенным дополнительным тратам.

Так же не забывайте и о том, что за время действия заводской гарантии вы также отдадите немало денег за плановое техническое обслуживание машины в дилерском техническом центре.

Решение – дилеры в регионах или в Белоруссии

Больше всего нареканий на навязывание допоборудования и чрезмерное завышение цен – в Москве и Санкт-Петербурге. Как пишут многие счастливые автовладельцы, дилеры в провинции не так избалованы клиентами, поэтому готовы уступать автомобили за гораздо меньшие деньги. И разница в ценах настолько большая, что окупает авиабилет туда и бензин на дорогу обратно.

То есть, выбирая автомобиль и дилера, есть вариант обзвонить салоны в соседних регионах – возможно, в одном из них будет нужная комплектация по адекватной цене. Конечно, цена может измениться с появлением клиента в салоне – но это можно попытаться решить заранее. Например, внести обеспечительный платеж и попросить прислать коммерческое предложение на электронную почту.

А не так давно российские автолюбители обнаружили, что в соседней Белоруссии дилеры не завышают цены, а «допы» устанавливают нужные и по нормальной стоимости.

Например, на одном автомобильном сайте поделились таким вариантом:

- Volkswagen Taos у дилера в Минске в базовой комплектации продавали за 83 640 белорусских рублей – это примерно 2,4 миллиона российских;

- в России это РРЦ, к которой дилер прибавляет сначала 200 тысяч просто так (за «пустую» комплектацию), а потом еще 300 тысяч за минимальный набор допоборудования (часть из которого уже установил минский дилер);

- расходы – на дорогу в Минск и обратно, а также на утилизационный сбор (до 20 тысяч рублей). Таможенной пошлины в принципе нет, так как Россия и Белоруссия входят в Евразийский экономический союз и образуют единое таможенное пространство.

Правда, как только схема стала более-менее популярной (с поправкой на сложности при пересечении границы в период пандемии), она рискует закрыться. Как оказалось, между российскими и белорусскими дилерами возникла негласная договоренность – они теперь продают автомобили лишь гражданам РБ или тем, у кого есть белорусский вид на жительство. Официального запрета по-прежнему нет, но стоит уточнить заранее, будет ли дилер готов продать авто по рекомендованной цене клиенту с российским паспортом.

Самый экзотический вариант – купить автомобиль онлайн. Такой функционал предложил только Hyundai, но возникла проблема – автомобилей нет в наличии. Стоит зарегистрироваться на сайте и включить уведомления. Как только авто появится, тут же оформить бронь и внести обеспечительный платеж, а через 2-3 дня – все остальное. Авто нужно будет забрать из назначенного места, или же его доставят по адресу.

Плюсы и минусы покупки автомашины в кредит в автосалоне

Сделка имеет как преимущества, так и недостатки. Преимуществами оформления автокредита в автосалоне называют:

- простоту и оперативность предоставления автокредита;

- индивидуальный подход к каждому претенденту;

- возможность выбрать из нескольких предложений банков наиболее подходящее;

- возможность получить консультацию сотрудника финансовой организации по всем непонятным и интересующим вопросам.

Этот вид автокредитования наделен и некоторыми недостатками. К минусам автокредита в специализированном салоне относят:

- более высокие ставки займа, чем при непосредственном обращении в банк;

- существующие подводные камни сделки, не заметные при оформлении.

О последнем пункте расскажем более подробно.

Выбор автосалона

Процедура приобретения машины должны осуществляться исключительно у проверенного и официального дилера. На рынке практически каждого города работает множество перекупщиков и организаций, которые утверждают, что они являются дилерами, но на самом деле не обладают нужными полномочиями. Поэтому приобретение машины в таком учреждении является рискованным решением для каждого человека, так как увеличивается переплата и теряется возможность обратиться за ремонтом на основании гарантийного обслуживания.

Поэтому должна правильно осуществляться покупка нового автомобиля в автосалоне. Порядок действий учитывает следующие важные моменты:

важно убедиться, что выбранная организация действительно является официальным дилером, для чего можно обратиться к сайту компании или получить информацию непосредственно у производителя конкретной марки авто; многие салоны предлагают возможность применения trade-in, с помощью которого производится замена старого автомобиля новым; при выборе салона учитывается, какая именно марка авто требуется покупателю. Только при наличии доказательств того, что машина продается действительно официальным дилером, можно начинать заниматься оформлением новой машины

Только при наличии доказательств того, что машина продается действительно официальным дилером, можно начинать заниматься оформлением новой машины.

Устройство процесса предоставления автокредита

Процесс предоставления автокредита в автосалоне устроен достаточно просто.

Претенденту на оформление следует совершить ряд последовательных действий:

- Выбрать транспортное средство, которое будет куплено в кредит.

- Определиться с суммой, которую заемщик может себе позволить использовать в качестве персонального взноса.

- Изучить существующие в салоне кредитные программы от разных банковских организаций.

- Выбрать одно или несколько оптимально подходящих предложений для оформления автозайма.

- Подать заявки в несколько банков для получения хотя бы одного положительного решения.

- Подготовить комплект необходимых документов для оформления автокредита (это желательно сделать заранее, чтобы не терять время).

- Дождаться окончательного решения выбранной кредитной организации.

- При получении окончательного одобрения заявки внимательно изучить кредитный договор на предмет так называемых подводных камней.

- Если возникли вопросы, ответы на них нужно незамедлительно получить у сотрудника банковской организации.

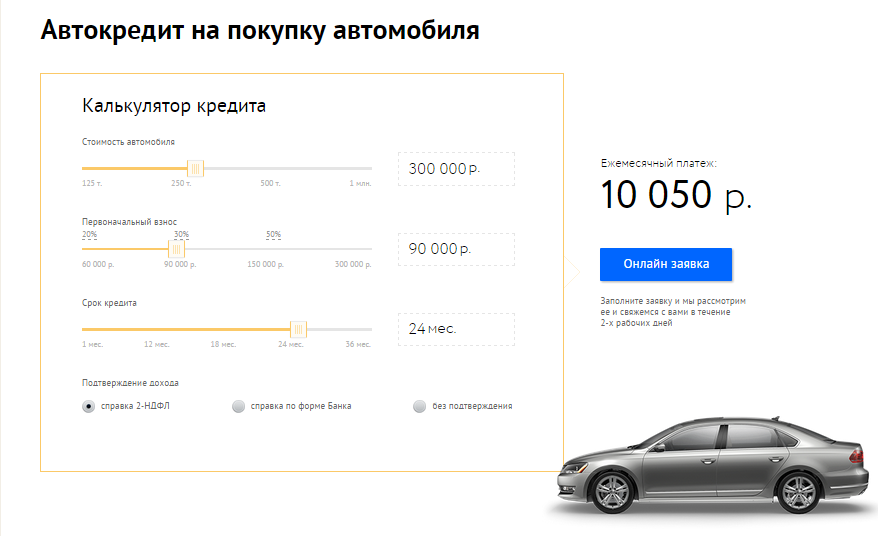

- При изучении кредитного договора следует знать размер процентной ставки, сумму общей переплаты, размер ежемесячного взноса и сумму штрафов за нарушение кредитных обязательств.

- Перечислить в банк сумму первоначального взноса.

После этого кредитная организация перечислит на счет автосалона оставшуюся сумму за автомашину. Заемщику останется забрать транспортное средство из салона.

На автомобиль будет оформлены страховые полисы ОСАГО и КАСКО, что является обязательным условием автокредитования в таких случаях.